发行股数3225万股,发行后总股本12900万股,发行28.91价元,募集资金9.32亿元,募资缩水0.7亿元(“跌幅”7%);对应发行后总市值37.29亿,24年PE17。

1.上市前估值:

2020 年 12 月 11 日,王斌与季学庆签署《股权转让协议》,约定王斌将所持有的汉桑有限 0.1%的股权以 240 万元的价格转让给季学庆。(估值24亿)

2021 年 10 月 13 日,王斌与季学庆签署《股权转让协议》,约定王斌将所持有的汉桑有限本次增资后 0.31%的股权以 1,000 万元的价格转让给季学庆。(32.26亿)

2021年12月份还有一次增资,没有查到相关增资价格和金额。对比2021年32.26亿元的估值,公司的发行后市值37.29亿元,非常合理!

2018年为进行境外上市搭建红筹结构(95%的客户在海外,境外上市很合理),2020年拆除,计划回A,国内(一级市场的)投资者有福了!

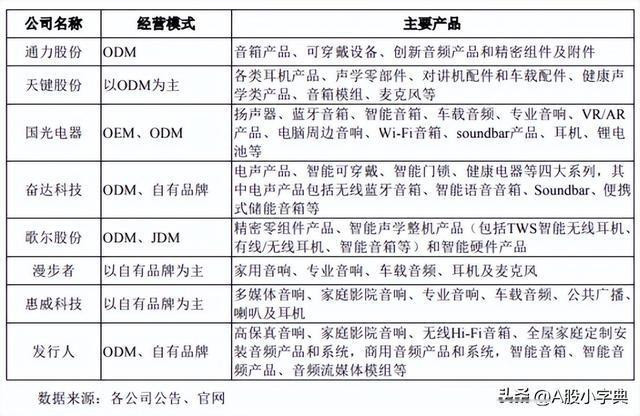

2.经营模式—ODM为主,“内部交易”

公司主要通过中国香港子公司进行境外销售,即由发行人将产品内部销售给中国香港子公司,再由中国香港子公司转售给境外客户,因此存在较多且持续的内部交易。

增加了一道流程,大股东的运作空间就很大了。个人很不喜欢:小问题可以是通过价格调节利润。

客户都在境外,还把销售、定价也放在外面,对于投资者而言获取信息的门槛增加了。

随着全球贸易再平衡和国内产业结构升级转型,这样的上市公司会越来越多(有可能未来还有,原料、生产、销售、客户全在境外的),如果真有特别好的标的或者价格,才值得关注!

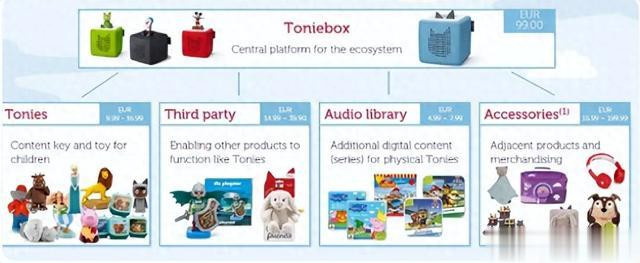

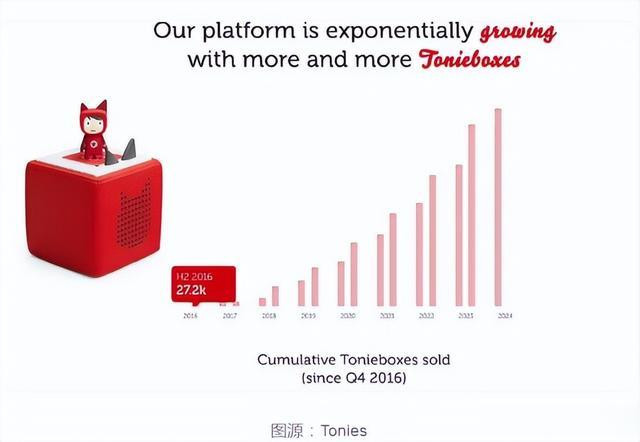

3.大客户Tonies

2024年公司对于单一客户Tonies的营收占比达到48%,公司与其合作长达十年,过往关系稳定(Tonies是2013年在德国成立,主打儿童智能音箱,大客户一成立初期就与公司建立了ODM代工关系)。目前的贸易形势下,稳定性下降!

4.2020、2021两年分红5.6亿元(站在大股东的角度,也无可厚非,自己的钱)。

5.计划募资十亿,扩产规模近两倍,超前布局了(用股民的钱,手笔有点大)!

报告期内,营收波动,现有产能有富余!

6.同行业对比之下,合理市值50~60亿

近期市场持续火热,上市首日涨200%不夸张!

长期看,行业龙头歌尔股份就在那里,没有什么好选的,择时而已!歌尔股份(002241)的未来

市场整体走势,多看看1991~2011日经225的指数走势,不要一涨就信牛、一跌就信熊。宏观和外部环境,反复拉扯,注定就是大箱体。

继续看好创新药板块,今年以来市场热点不断轮动,创新药一直在修复(医药说到底还是防御板块,侧面佐证市场不牛)。

100年的水电站,主要还是逆调节,反弹而已(2017年千年安新,投资规模大不大,2018年市场跌了一年),风浪越大、鱼越贵,能力强的吃鱼,能力弱的可以选择不当鱼。

以下内容由腾讯元宝生成,个人审阅编辑:

1. 公司概况与业务模式

核心业务:汉桑科技是高端音频产品及全链路技术解决方案供应商,业务覆盖高性能音频产品(49.03%)、创新音频与AIoT智能产品(43.32%)的研发、设计与制造一体化服务,客户包括Tonies、NAD、JBL等全球知名品牌。

商业模式:以ODM模式为主,深度参与客户产品定义与技术平台构建,提供从流媒体模组到云端管理的全链条服务。

市场定位:聚焦高端音频细分领域,外销占比超95%,是少数打入国际高端音响产业链的中国企业。

2. 财务表现分析

业绩波动显著

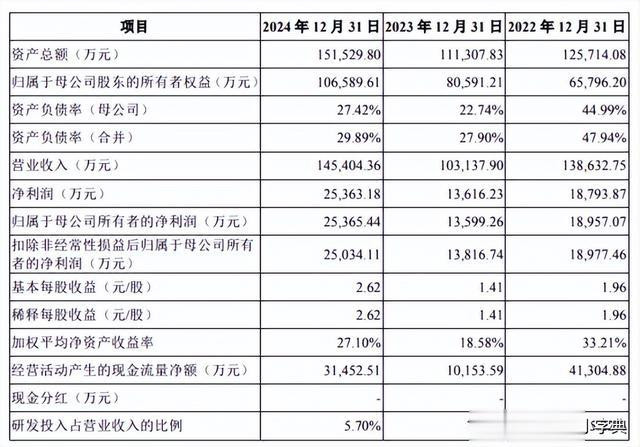

营收与净利润:2022-2024年营收分别为13.86亿、10.31亿、14.54亿,净利润1.90亿、1.36亿、2.54亿,2023年受欧美消费疲软影响下滑25.6%,2024年反弹但增速依赖大客户订单。

2025H1预告:预计净利润同比下降19.76%-24.22%,主因第一大客户Tonies基于关税策略压低毛利率。

盈利能力与效率

毛利率逆势走高:2021-2024年毛利率从27.96%升至32.94%,显著高于行业均值(20%-23%)。

效率短板:存货周转率(3.66次)低于行业均值(5.89次),应收账款增速(70.15%)超营收增速(40.98%),隐含回款与库存压力。

资产与现金流

偿债能力较强:流动比率3.64倍,货币资金充裕(2024年6月末7.14亿元),无长期借款。

现金流波动大:2023年经营净现金流1.02亿元(净现比0.75),反映利润变现能力不稳定。

表:汉桑科技关键财务指标趋势

3. 核心竞争力评估

技术壁垒与客户资源

全链路技术能力:在音频信号处理、无线传输、云边端协同领域积累43项发明专利,XPERT软件定义音频平台降低开发成本。

深度绑定头部客户:与Tonies合作超10年,2024年收入占比48.49%,第二代Toniebox产品2025年量产将支撑短期增长。

全球化布局

研发与销售网络:南京、丹麦、印度三地研发中心,境外子公司覆盖欧美市场,适配本地化需求。

4. 风险因素分析

⚠️ 单一客户依赖症结

收入集中度:Tonies贡献营收从2021年29.08%升至2024年52.87%,毛利占比超50%。若客户订单转移(如Tonies计划增加亚洲以外采购),业绩或断崖下滑。

⚠️ 扩产合理性与分红争议

产能利用率不足:2023年高性能音频产品产能利用率仅46.65%,却募资5.27亿元扩产3倍产能,消化能力存疑。

突击分红疑云:2020-2021年通过海外子公司分红5.6亿元,流向实控人离岸公司,随后募资2.8亿元补流,被质疑“圈钱”。

⚠️ 研发与治理短板

研发投入偏低:研发费用率5%-7%低于行业均值(6.21%-6.54%),专利数量(86项)垫底同业。

信披瑕疵:董事履历与任职时间存在矛盾,引发治理透明度担忧。

5. 未来前景展望

增长驱动:AIoT音频设备市场年复合增速31.7%,公司创新音频收入占比已升至43.7%,新拓展医疗、电竞场景客户(如Vivai、Cambridge Audio)。

募投项目方向:10.02亿元募资中,19%投入AIoT技术研发,33%用于智能制造升级,长期或提升技术附加值。

6. 投资建议与估值参考

同业对比与估值锚

可比公司:天键股份、歌尔股份等平均PE-TTM 31.89倍,毛利率22.88%。

汉桑科技定位:毛利率(32.5%)高于同业,但客户集中风险与业绩波动需折价。

申购建议

短期谨慎:2025H1利润下滑、产能消化不确定性高,建议关注Tonies订单交付与新客户进展。

长期跟踪点:客户多元化突破、AIoT产品毛利率稳定性、募投项目产能利用率。

结论

汉桑科技在高端音频ODM领域的技术积累与头部客户合作具备稀缺性,但业绩高度依赖单一大客户、扩产激进与治理瑕疵构成重大风险。建议投资者在申购时权衡短期波动与长期技术转型潜力,优先观察客户结构优化及分红政策规范性改善信号。

风险声明:本文不构成投资建议,市场有风险,决策需谨慎!

谢谢您的关注!每一次转、评、赞都是对我持续更新的鼓励!谢绝未成年及在校生打赏!

兴旺优配-炒股配资门户-正规实盘股票配资平台-十大正规配资平台提示:文章来自网络,不代表本站观点。